Produktifitas dari sektor pertanian di Indonesia juga bisa dikategorikan masih cukup rendah, tercermin dari masih tingginya jumlah penduduk miskin di perdesaan.

Berdasarkan catatan pada Pusat Data dan Sistem Informasi Kementerian Pertanian bahwa pada bulan Maret tahun 2018 terdapat penduduk miskin di perdesaan sebanyak 15,81 juta orang.

Data ini baru menunjukkan yang miskin saja, belum termasuk dengan jumlah penduduk yang tergolong rentan miskin. Maka tak heran jika semakin banyak pemuda desa kemudian mencari penghidupan yang layak di kota dan akhirnya menyebabkan di desa kekurangan tenaga petani.

Salah satu penyebab rendahnya produktifitas sektor pertanian adalah permasalahan permodalan pada usaha tani. Minimnya akses petani ke permodalan membuat usaha mereka sulit berkembang. Bahkan, banyak petani di Indonesia yang masih belum memiliki akun bank, sehingga mereka sulit mendapat akses permodalan dari institusi perbankan.

Selain itu, usaha pertanian yang memiliki risiko tinggi membuat sektor perbankan juga lebih selektif. Sehingga menjadikan para petani kurang mendapat trust dari sektor perbankan. Ditambah lagi dengan berbelitnya administrasi serta agunan yang menjadi syarat dari lembaga keuangan membuat para petani semakin enggan dan mengurungkan niat mereka untuk mengajukan permodalan usaha pertanian.

Namun karena modalnya terbatas, sehingga para petani terpaksa mengalihkan pengajuan permodalan kepada tengkulak yang simple dan tidak rumit meskipun berbunga tinggi. Hal ini tak jarang dilakukan meskipun membuat para petani menjadi makin kesulitan untuk mendapat keuntungan maksimal dan makin berat untuk meningkatkan taraf hidup mereka.

Untuk mengatasi masalah tersebut, sekarang mulai bermunculan perusahaan fintech yang fokus pada permodalan usaha pertanian untuk pemberdayaan petani di Indonesia.

Namun demikian, meski fintech kini mulai bermunculan untuk menawarkan peer-to-peer lending (P2P lending), sebagai platform permodalan pengelola dana masyarakat untuk disalurkan pada proyek petani dengan teknologi internet.

Perusahaan fintech juga memiliki kelemahan, salah satunya adalah pencairannya yang dilakukan dengan tahapan yang cukup lama. Padahal yang namanya bertani itu, sangat dipengaruhi oleh cuaca. Telat tidak memberi pupuk sehari saja, maka tanaman akan terkena hama.

Selain itu, jumlahnya yang masuk di sektor pertanian baru hitungan jari, dan sebagian fintech ini pun masih menggunakan pembiayaan berbasis bunga. Begitu pula dengan panjangnya rantai distribusi pasokan pangan yang menyebabkan harga di tingkat konsumen menjadi mahal, membuat petani tidak bisa menikmati harga mahal komoditas yang ada di tingkat konsumen. Hal ini terjadi karena penerapan HPP pada beberapa komoditas yang hanya menguntungkan segelintir kelompok sementara petani tidak mendapatkan keuntungan dari hasil panennya.

Berdasarkan pemaparan tersebut, muncul pemikiran berupa skema permodalan agar petani mendapatkan modal tanpa agunan, tanpa bunga, sekaligus langsung memangkas rantai distribusi yang panjang. Untuk mewujudkan skema tersebut, tentu diperlukan strategi khusus agar dapat dilakukan, terukur, spesifik dan rasional.

Skema ini merujuk kepada transaksi salam yang sudah ada sejak lebih dari 1400 tahun silam. Transaksi salam adalah transaksi jual beli dimana pembeli telah menentukan kualitas dan kuantitas barang yang dibelinya untuk memesan barang barang yang ia inginkan kepada penjual, jauh hari sebelum barang yang diminta siap untuk diserahkan.

Syarat lainnya agar transaksi salam ini terpenuhi, yakni harga dan jatuh tempo tanggal penyerahan barang yang dipesan harus disepakati bersama serta diikuti dengan penyerahan uang secara tunai (kontan) pada saat transaksi terjadi.

Lalu bagaimana wujud praktik jual beli ini dilakukan? Jika ada sekelompok orang yang memiliki tinggal di perumahan dalam satu RW di suatu kota dengan jumlah penduduk sekira 100 orang, dianggap memiliki kebutuhan beras per orang per harinya sebesar 0,5 kg beras atau 15 kg beras per orang per bulannya. Maka kebutuhan untuk 100 orang per bulan adalah sebesar 1,5 ton beras.

Kemudian bila seseorang atau sekelompok petani memiliki sawah seluas 1 hektar, maka ketika 1 hektar sawah dalam sekali panen (rata-rata 4 bulan) dapat menghasilkan 3 ton beras misalnya dengan jenis Cimalaya. Maka seorang petani atau sekelompok petani ini akan bisa mensuplai secara langsung kepada konsumen satu perumahan dengan 100 orang warga tersebut untuk kebutuhan 2 bulan sekaligus.

Dari contoh ini, maka kita dapat menentukan modal yang akan didapat para petani dan diserahterimakan di muka melalui skema salam adalah sebesar Rp 27.000.000,- untuk harga 1 kg beras Rp 9.000,- sebanyak 3 ton dengan jatuh tempo masa panen adalah ditentukan misalnya 4 bulan sejak transaksi jual beli skema salam ini dilakukan.

Skema ini akan sangat menguntungkan petani, tapi dengan kondisi jaman yang sudah berbeda dibanding 1400 tahun yang lalu, maka masih memungkinkan terjadi gagal setor bagi petani karena godaan menggunakan modal yang tidak sesuai penggunaannya hingga serah terima barang selesai dilakukan. Ini sangat berpotensi merugikan pembeli.

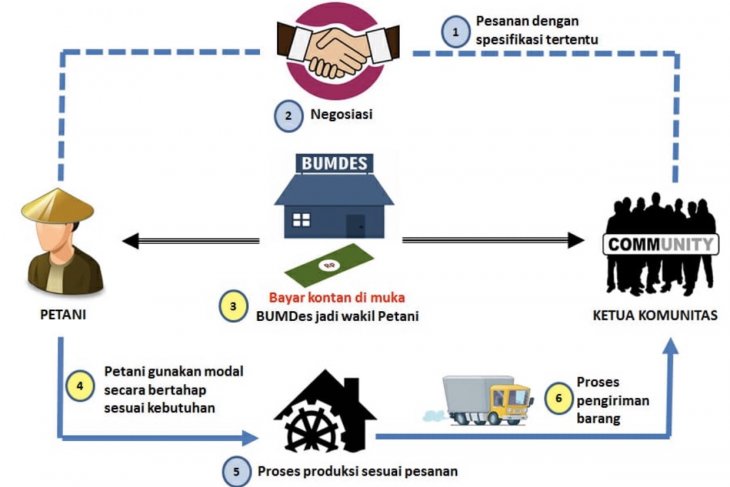

Tentu harus disiapkan antisipasinya. Langkah pertama adalah menggunakan badan hukum seperti perkumpulan atau koperasi konsumen sebagai lembaga yang ditunjuk masing-masing pihak untuk melakukan transaksi jual beli ini. Selanjutnya, dalam rangka meminimalisir penyalahgunaan modal oleh petani, lembaga yang ditunjuk dapat melaksanakan suatu klausula yang disepakati kedua pihak.

Klausula ini berisi tentang tata cara pemberian modal kepada petani secara bertahap, dan segera setelah pengajuan kebutuhan untuk pembelian modal barang seperti bibit, pupuk serta kebutuhan lainnya selesai diajukan, maka proses pencairan uang dapat langsung dilakukan pada jam yang sama.

Kemudian setelah jatuh tempo penyerahan barang tiba, maka sisa uang tersebut otomatis sah menjadi milik petani sepenuhnya. Skema ini ada kemiripan dengan skema pembayaran e-commerce yang berposisi menjadi pihak ketiga dalam rangka menjamin barang pesanan pembeli, benar-benar dikerjakan dan dikirimkan sesuai spesifikasi. Maka skema ini kemudian saya sebut sebagai skema salamplus.

Baca juga: Kementan-Kemenhub akan kerja sama percepat distribusi pangan

Keunggulan Skema SalamPlus

Ketika tengkulak membayar kontan harga beras sejak bibit masih baru saja ditanam, biasanya dalam perjanjian jual beli tersebut tidak terdapat klausula yang tentang pembelian besaran kuantitasnya secara terukur. Alhasil, setiap melakukan transaksi ijon dengan petani, si tengkulak hanya menunjuk lokasi sawah yang sedang digarap petani. Sehingga berapapun hasil dari panen padi tersebut adalah milik tengkulak.

Mengapa skema ijon ini tidak adil? Sebab para tengkulak biasanya sudah dapat memperkirakan berapa besar hasil panennya, sehingga ia akan menekan harga semepet mungkin. Toh sang petani juga butuh modal kan..? Begitu juga ketika hasil panennya surplus melebihi target, maka keuntungan bagi tengkulak makin berlipat - lipat.

Skema salam sama sekali tidak demikian meskipun sepintas mirip dengan ijon. Sebab ketika hasil panennya surplus, maka lebihnya tetap menjadi milik petani, bukan milik pembeli. Inilah salah satu kelebihan skema salam yang mengharuskan adanya penetapan kualitas, kuantitas, waktu pengambilan dan harga barang pada saat penyerahan uang secara kontan kepada petani.

Begitu pula ketika hasil panennya tidak sesuai kualitas dan atau kurang dari kuantitas yang ditentukan, maka kekurangannya menjadi tanggungan petani. Entah pada praktiknya akan dicarikan barang yang sejenis untuk menutupi kekurangannya atau mengembalikan uang sejumlah barang yang tidak dapat diserahkan ke pembeli pada saat jatuh tempo terjadi.

Keunggulan lain skema salam adalah terputusnya rantai distribusi yang panjang sebagai penyebab makin menjulang tingginya biaya dan akhirnya petani juga yang dirugikan. Dengan skema ini, maka petani dapat langsung bertemu pembelinya. Senyum petani pun akan semakin lebar karena keuntungan yang selama ini menjadi milik tengkulak beserta rantai distribusinya, sekarang justru berada dalam penguasaan petani sepenuhnya yang manajemen bisnisnya dikelola oleh BUMDes.

Bagi pembeli, keunggulan skema ini adalah adanya kepastian tentang kuantitas suplai kebutuhan dan waktu pengambilannya. Dan tentu amat memungkinkan bagi para pembeli untuk mendapatkan harga yang jauh lebih murah dibandingkan membeli dengan cara konvensional.

Sebagai periksa, hasil panen gabah petani setidaknya harus melalui lima rantai distribusi yaitu penebas, tengkulak, juragan, distributor dan pedagang eceran untuk kemudian sampai kepada konsumen. Setiap mata rantai, tentu akan mengambil keuntungan masing-masing. Jika setiap mata rantai mengambil keuntungan 10 - 20 persen saja, maka harga pada tingkat konsumen akan melonjak 50 - 100 persen ditambah dengan ongkos produksi atau biaya operasional.

Dengan terputusnya rantai distribusi yang panjang dari petani hingga konsumen, menjadikan margin keuntungan petani akan sangat besar dengan adanya skema salamplus ini. Tentu tak akan menjadi masalah jika petani melalui koperasi dibawah naungan BUMDes yang langsung bertransaksi dengan konsumen yang diwakilkan oleh perkumpulan/paguyuban, kemudian menjual harga di bawah pasaran karena sebenarnya margin petani pun masih cukup besar.

Kesimpulan

Skema salamplus ini terbukti jauh lebih menyelamatkan baik untuk petani, pembeli, bahkan juga Pemerintah. Keuntungan bagi Pemerintah adalah akan lebih cepat tercapainya target - target pemerintahan dalam mendorong peningkatan produksi pertanian maupun dalam usaha ekspor untuk menambah devisa negara.

Hal ini dapat terjadi karena transaksi salamplus menjadikan petani akan lebih cepat berproduksi dan setelah panen hasilnya bisa di ekspor ke negara lain. Insya Allah skema salamplus sangat tepat diterapkan dalam rangka berkontribusi ikut percepatan pemulihan perekonomian Nasional di masa pandemi ini.

Kabar baiknya, skema salamplus ini sebetulnya tidak hanya berlaku untuk sektor pertanian saja, tetapi juda dapat diterapkan pada sektor atau bidang apapun yang berkaitan dengan produksi barang pre order, sepanjang 7 syarat utamanya terpenuhi, yakni kualitas, kuantitas, penentuan jatuh tempo waktu pengambilan, harga barang dan penyerahan uang harus kontan dilakukan di awal transaksi jual beli.

Keenam, yaitu transaksi sebaiknya dilakukan antara lembaga (perkumpulan/koperasi), bukan orang perorangan. Lalu syarat yang ketujuh, pastikan penjual adalah lembaga atau perusahaan yang memang terbukti memiliki dan menjalani bisnis atau usahanya di bidang tersebut sebelumnya, bukan karena ada kesempatan dapat modal dulu lalu tiba-tiba mengaku memiliki bisnis atau usaha tertentu tersebut.

*) Baratadewa Sakti Perdana, ST, CPMM, AWP adalah Praktisi Keuangan Keluarga & Pendamping Bisnis UMKM

Baca juga: Program refocusing anggaran diharapkan tidak ganggu ketahanan pangan

Baca juga: Ketahanan pangan rumah tangga di tengah badai Corona

Pewarta: Baratadewa Sakti Perdana

Editor: Ahmad Wijaya

COPYRIGHT © ANTARA 2020